Les concepts clés

Cash Flow Statement

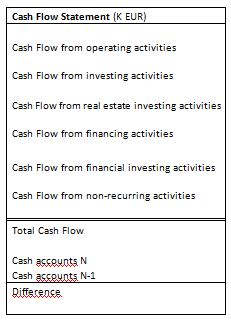

L’élaboration d’un tableau de financement consiste, « simplement », à répartir les mouvements « cash » de trésorerie de la société en plusieurs catégories :

- Cash flow des activités d’exploitation

- Cash flow des activités d’investissement

- Cash flow des activités de financement

- Cash flow des activités exceptionnelles et/ou non liées à l’activité normale

Une ou deux catégories regroupant les mouvements de trésorerie liés aux investissements immobiliers et participations financières