Les concepts clés

Coefficient BETA

Dans le cadre de l’application du modèle CAPM aux sociétés cotées, la prime de risque est multipliée par le facteur β mesurant les différences de variation du cours de l’action sous-jacente par rapport au rendement moyen du marché.

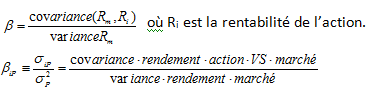

Le coefficient Bêta est défini comme suit :

Il s’agit de l’expression de la pente de la droite de régression linéaire entre le rendement de l’action et le rendement du marché.

Si le coefficient Bêta est supérieur à 1, le titre va accentuer les variations du marché

S’il est inférieur à 1 (valeurs souvent dites « pères de famille »), il va atténuer ses variations.

Ce coefficient peut être calculé et raisonnablement utilisé (moyennant les tests statistiques nécessaires à sa validation[1]) dans le cadre de sociétés cotées grâce aux historiques de cours disponibles.

Il faut bien sur garder à l’esprit que la détermination du facteur beta repose sur des données passées. Le nombre de données passées sur lesquelles le calcul de ce facteur repose doit être suffisant pour pouvoir déboucher sur des résultats significatifs mais doit également avoir un sens économique.

Il s’agit de ne pas « remonter » dans le temps jusqu’à une période où le (sous)marché réagissait peut-être fort différemment d’aujourd’hui.

[1] Notons à cet égard que beaucoup de calculs statistiques de « beta » boursiers ne résistent pas aux tests d’hypothèses statistiques y afférent.